火災保険で外壁塗装できる?条件・手順・注意点を徹底解説

365日、屋根・外壁のプロがあなたの家を守ります!

補修から塗装まで、屋根・外壁のトラブルはBEST365にお任せください。

「適正価格」で、厳格な品質基準をクリアしたプロだけを無料でご紹介します。

| 料金 |

|

もう、悩まない。

選ばれる屋根・外壁サービス。信頼できるプロの技術を「適正価格」でご紹介します。

安心してお問い合わせください。

(このページはプロモーションが含まれています)

この記事の監修者兼ライター

徳良 仁

千葉県在住の兼業ライター。建設業界で現場経験を15年(建築3年・電気12年)経験したのち、日本最大の大手アパレルの出店開発部門で発注者としての施工監理を2年経験。現在はGAFAの1社で施設立ち上げ部門の管理職として従事。1級建築士・1級電気工事施工管理技士・第一種電気工事士も保持。日々の幸せは家族団らんを穏やかに過ごすこと。

しかし、「火災保険が使えると聞いたけれど、条件も手順もわからない」「悪質業者に騙されたらどうしよう」と不安で一歩を踏み出せないですよね。

実は、「台風」「雹(ひょう)」「強風」など自然災害が原因の損傷であれば、火災保険が適用されるケースがあります。

さらに申請期限は被害から3年以内のため、条件と手順を正しく把握すれば、費用の一部または全額をカバーできるでしょう。

当記事では、保険が使える条件と申請の5ステップ、悪質業者の見分け方を解説します。

記事を読めば、「自分の外壁に保険が使えるかどうか」を判断する基準と、「次に何をすべきか」という具体的な行動が明確になります。

焦って契約して後悔する前に、正しい判断材料を手に入れましょう。

この記事でわかること

目次

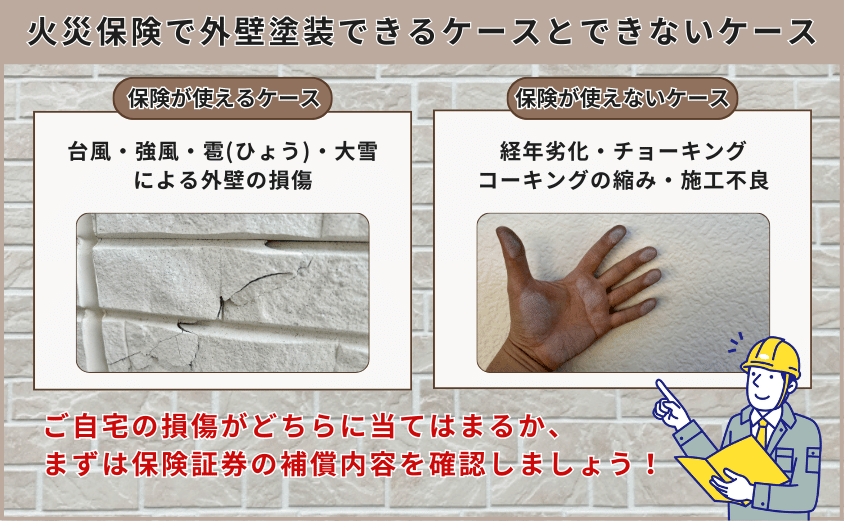

火災保険で外壁塗装できるケースとできないケース

適用されるのは「自然災害が原因の損傷」のみです。経年劣化による外壁の傷みは、どれだけひどくても保険の対象にはなりません。

保険の対象になるかどうかの区分は、以下の具体例を参考にして下さい。

| 区分 | 具体例 |

| 使える(対象) | 台風・強風・雹・大雪による外壁の損傷 |

| 使えない(対象外) | 経年劣化・チョーキング・コーキングの縮み・施工不良 |

火災保険が使える損傷

台風・強風・雹(ひょう)・大雪など、突発的な自然災害が原因の外壁損傷が対象です。

適用には、以下の3つの条件をすべて満たす必要があります。

- 損傷の原因が自然災害であること

- 契約内容に「風災・雹災・雪災」が含まれていること

- 修理費用が保険の免責金額を超えること

たとえば、台風が通過した翌日に気づいた外壁のひび割れや、雹(ひょう)で外壁に無数のへこみができた場合です。

「台風の前はなかった」という明確な時系列があることが、申請を通す上で大きなポイントです。

火災保険が使えない損傷

経年劣化・施工不良・メンテナンス不足による損傷は、保険の対象外です。

申請が却下される典型的なパターンは、以下の事例があります。

- 築年数が古く、損傷の原因が「経年劣化」と判断された

- 損傷が発生してから3年以上が経過している

「ひび割れがあるから申請すれば通るだろう」という思い込みは誤りです。

確認せずに申請すると、審査が通らないばかりか保険会社との信頼関係も損なわれます。

経年劣化と自然災害被害の見分け方

損傷の「見た目」だけでは、経年劣化か自然災害かの判断は難しいです。ただし、それぞれの特徴を知れば判断の精度が上がります。

| 区分 | 主な特徴 |

| 経年劣化 | 外壁全体に広がる色褪せ・チョーキング(白い粉)・コーキングの縮みや硬化 |

| 自然災害 | 特定箇所への集中的な損傷・雹跡のような点状のへこみ・台風後に新たに生じたひび割れ |

素人判断で「これは経年劣化だ」と決めつけると、本来使えたはずの保険申請の機会を逃します。

判断に迷う場合は、専門業者に現地確認を依頼して損傷原因を特定してもらいましょう。

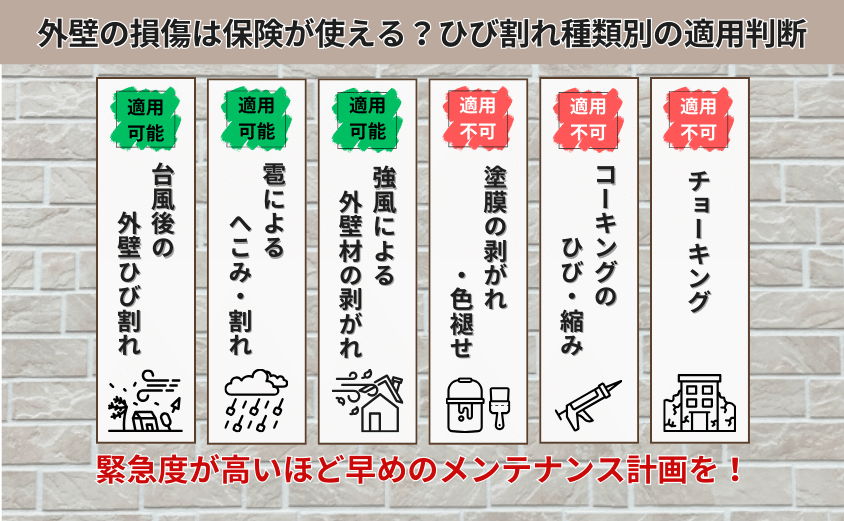

外壁の損傷は保険が使える?ひび割れ種類別の適用判断

損傷の「見た目」ではなく、「原因」で適用が決まります。同じひび割れでも、自然災害が原因なら対象、経年劣化が原因なら対象外です。

損傷パターン別の適用可否をまとめました。

| 損傷の種類 | 適用可否 | 判断のポイント |

| 台風後の外壁ひび割れ | ◯ | 発生時期が台風と一致するか |

| 雹によるへこみ・割れ | ◯ | 点状の衝撃痕があるか |

| 強風による外壁材の剥がれ | ◯ | 特定箇所への集中損傷か |

| 塗膜の剥がれ・色褪せ | ✕ | 全体的に広がる劣化 |

| コーキングのひび・縮み | ✕ | 施工から年数が経っていないか |

| チョーキング | ✕ | 塗料の経年劣化が原因 |

ご自宅の外壁の状態と照らし合わせながら、該当する損傷パターンを確認しましょう。

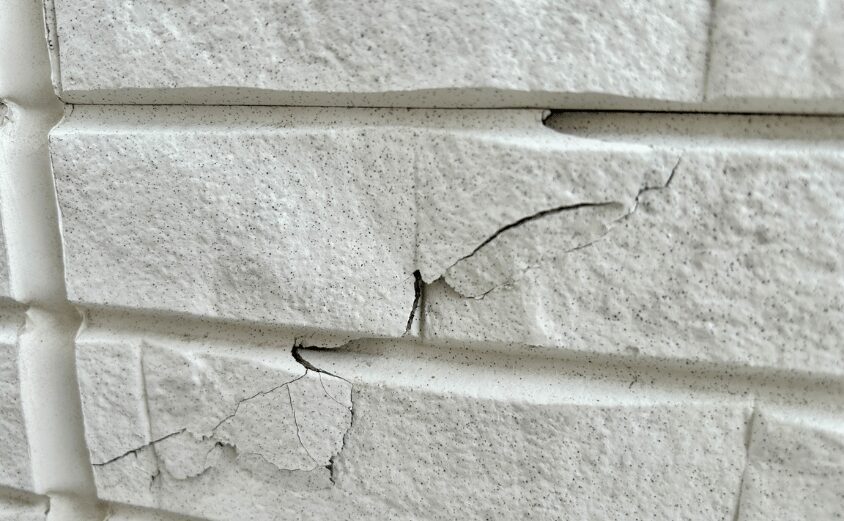

保険が適用されやすいひび割れの特徴

台風通過後に新たに発生したひび割れ・雹によるへこみや割れ・強風で外壁材が剥がれた箇所が、適用されやすい損傷です。

適用されやすい損傷には、共通した特徴があります。

- 損傷の発生時期が特定の気象イベント(台風・強風・雹)と一致している

- 被害箇所が一箇所または複数の特定箇所に集中している

- 以前はなかった損傷が、災害後に新たに現れた

外装診断では、ひび割れの「幅」と「深さ」が判断の基準になります。

幅0.3mm以上・深さ4mm以上のひび割れは「構造クラック」と呼ばれ、経年による収縮ではなく外部からの力による損傷として評価されます。

専門業者にクラックスケール(ひびの幅を測る計測器)で実測してもらうのがおすすめです。

さらに、被害写真と気象データを残していないと、保険会社への証明が困難になります。

保険が適用されにくいひび割れの特徴

塗膜の剥がれ・コーキングのひび・チョーキングなど、経年劣化が原因の損傷は対象外です。

申請しても否認されやすいパターンは以下の通りです。

- 外壁全体に均一に広がるひび割れや色褪せ

- コーキングが年月とともに縮んで隙間が生じた状態

- 防水塗装の劣化により、手で触ると白い粉がつくチョーキング現象

「ひび割れがある=保険が使える」という思い込みは誤りです。

保険申請に使える被害記録の残し方

被害記録は被害発見当日に残すのが鉄則です。「いつ・どのような被害を受けたか」を証明できなければ、保険会社への申請が通りません。

被害発見時にすぐやるべきことは以下の3点です。

- 被害箇所のアップ写真と建物全体写真の両方を撮影する

- 撮影日時・天候がわかる状態で記録する(スマートフォンの位置情報・日時設定をオンにして撮影すると有効)

- 気象庁の「過去の気象データ」で、台風・強風の記録を確認・保存しておく

気象庁のWebサイトでは、過去の観測データを無料で閲覧できます。

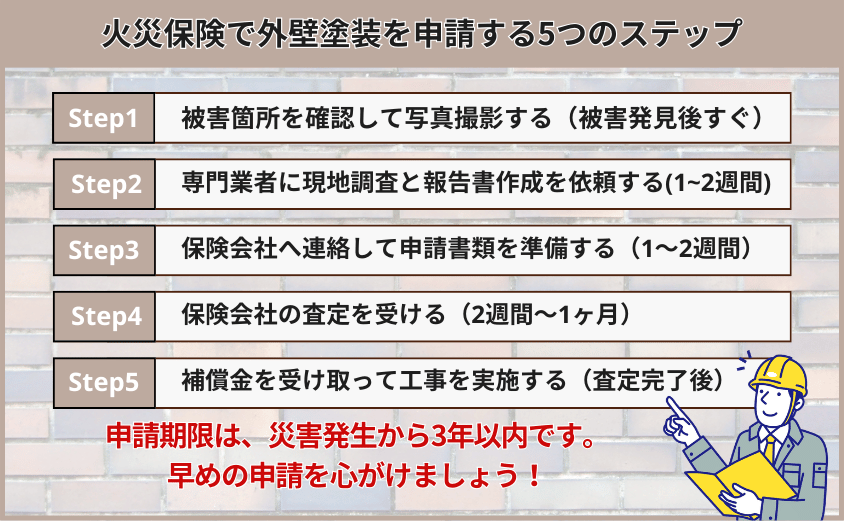

火災保険で外壁塗装を申請する5つのステップ

申請は以下の5つのステップで進みます。手順を把握してから動けば、焦らず対応できます。

申請期限は、災害発生から3年以内です。手順を間違えると申請が通らなくなるおそれがあるため、順番を守って進めましょう。

STEP1:被害箇所を確認して写真撮影する(被害発見後すぐ)

損傷箇所を特定し、日付・天候がわかる状態で写真を撮影します。撮影する際は、以下の2種類を必ず押さえましょう。

- 全体写真:建物の外観全体がわかる引いた写真

- アップ写真:ひび割れやへこみなど、損傷箇所を寄って撮った写真

撮影が不十分だと保険会社の査定に不利になります。「とりあえず1枚」ではなく、角度を変えて複数枚撮影しておくと安心です。

STEP2:専門業者に現地調査と報告書作成を依頼する(1〜2週間)

専門業者に現地調査と調査報告書の作成を依頼しましょう。この段階で損傷原因が自然災害かどうかの判断も確認します。

保険会社の審査が通りやすい調査報告書の記載内容は以下の3点です。

| 必須記載事項 | 内容 |

| 損傷箇所の位置図 | 建物のどの面・どの高さに損傷があるかを図示したもの |

| 被災日時の特定根拠 | 気象データとの照合など、損傷が発生した時期を示す根拠 |

| 経年劣化との識別理由 | なぜ経年劣化ではなく自然災害が原因と判断したかの説明 |

この3点が入っていない報告書は、査定の段階で補足書類を求められ審査が長引きます。

業者に依頼する前に「この3点は記載してもらえますか」と確認をおすすめします。

STEP3:保険会社へ連絡して申請書類を準備する(1〜2週間)

被害確認後、できるだけ早く保険会社に第一報を入れます。その後、以下の書類を揃えて申請書類を提出しましょう。

| 必要書類 | 内容 |

| 保険申請書 | 保険会社の所定用紙 |

| 被害写真 | STEP1で撮影したもの |

| 調査報告書 | 専門業者が作成したもの |

| 修理見積書 | 損傷箇所の修理費用の内訳 |

書類に不備があると審査が長引くおそれがあります。

提出前に保険会社の担当者に「このセットで揃っていますか」と確認すると安心です。

STEP4:保険会社の査定を受ける(2週間〜1ヶ月)

書類提出後、保険会社による書類審査または現地調査が実施されます。査定には通常2週間〜1カ月程度必要です。

査定中に工事を先に進めてしまうと査定に影響するおそれがあるため、補償額が確定するまでは工事の着工を待ちましょう。

査定の結果、補償額が思ったより低かった場合は、あきらめる前に再査定を依頼できます。

保険会社に「再調査をお願いしたい」と伝えれば対応してもらえるケースがあり、専門業者の調査報告書や追加の被害写真を補足資料として提出すると、再度査定ができます。

STEP5:補償金を受け取って工事を実施する(査定完了後)

補償額が確定したら、工事を実施します。ただし、全額を保険金でまかなえるとは限りません。

工事費が補償額を上回った場合の差額は自己負担です。

さらに、補償金は工事完了後ではなく補償額確定後に振り込まれるケースが多いため、資金計画を立てる際は事前に保険会社へ問い合わせをおすすめします。

補償金の使途に法的な制限はありませんが、工事内容と大きくかけ離れた使用はトラブルのもとになります。

火災保険で外壁塗装するデメリットと注意点

火災保険の活用は、正当な権利です。ただし、「悪質業者」と「保険料への誤解」を知らずに進めると、かえって損をするおそれがあります。

注意すべきポイントは以下の3つです。

それぞれ詳しく解説します。

保険料・契約への影響と申請回数の考え方

火災保険は申請回数によって保険料が自動的に上がる仕組みではありません。自動車保険のような等級制度とは異なるためです。

ただし、保険会社によっては申請実績が更新時の審査に影響するケースがあります。

複数回の申請を重ねると、次の更新で契約条件が変わる可能性があることは覚えておきましょう。

また、免責金額(自己負担額)の設定によっては、修理費用が少額の場合に申請しても補償を受け取れないことがあります。

申請前に見積もりを確認し、修理費用が免責金額を超えているかどうかを確認してから動きましょう。

「火災保険で0円」を謳う悪質業者の手口

「火災保険で無料になります」という言葉を使い、契約を迫る悪質業者が増えています。

国民生活センターへの外壁・屋根リフォームに関するトラブル相談は年間数千件に上り、その多くが保険を絡めた勧誘トラブルです。

悪質業者の典型的な手口は以下の3パターンです。

- 「必ず保険が下りる」と断言する

- その場での即決を迫る

- 保険が使えず工事費を請求される

特に覚えておいていただきたい点は、申請書類への署名リスクです。保険法(第17条)では、故意または重大な過失による虚偽の告知は保険契約の解除事由になります。

さらに、実際より大きな被害として作成された書類に契約者が署名・提出した場合、詐欺罪(刑法第246条)の共同正犯として問われるおそれがあります。

「業者に全部任せておけば安心」という考え方は危険です。

悪質業者を見分けるチェックリスト5つ

信頼できる業者かどうかは、以下の5項目で見極められます。

| チェック項目 | 信頼できる業者 | 悪質業者 |

| 調査報告書の発行 | 必ず発行してくれる | 発行しない・口頭説明のみ |

| 申請否認の可能性の説明 | 通らないリスクも正直に話す | 「必ず通る」と断言する |

| 着工前の保険会社確認 | 査定完了を待ってから工事開始 | 査定前に工事を進めようとする |

| 見積書の内容 | 項目ごとに詳細な金額が記載 | 「一式」という曖昧な表記のみ |

| 契約を急かすか | 検討時間を与えてくれる | その場での即決を求める |

「絶対に大丈夫」と言い切る業者ほど不正申請に加担させられるリスクが高まります。

依頼前に上記の5項目を確認し、信頼できる業者かどうかを見極めましょう。

火災保険が使えなかった場合の助成金・補助金

保険の審査が通らなかったからといって諦める必要はありません。自治体の補助金制度を活用できる場合があります。

手段を知らないまま諦めると、受け取れたはずの補助金を逃すおそれがあります。

火災保険と助成金の関係は以下の通りです。

| 制度 | 目的 | 併用 |

| 火災保険 | 自然災害による損傷の補償 | 条件次第で併用可 |

| 国の補助金 | 省エネ・耐震改修の促進 | 条件次第で併用可 |

| 自治体の助成金 | 地域ごとの政策目的 | 制度による |

それぞれの内容を詳しく確認しましょう。

外壁塗装に使える主な補助金・助成金の種類

外壁塗装に活用できる補助金・助成金制度には、国の制度と自治体の制度があります。いずれも申請は工事着工前が原則です。

| 制度の種類 | 補助対象 |

| 国の省エネリフォーム支援制度 | 断熱塗料など省エネ性能を向上させる改修工事。制度名・対象工事は年度ごとに変わるため、最新情報の確認が必要 |

| 自治体の省エネ・環境改善助成 | 断熱塗料・遮熱塗料を使用した外壁塗装。自治体によって条件・金額が異なる |

| 自治体の住宅リフォーム助成 | 耐震補強や性能向上を兼ねた外壁改修工事。自治体によって対象範囲が異なる |

国の制度は毎年度の予算状況によって名称・内容・対象工事が変わります。

工事を検討する際は、国土交通省の公式サイトまたは制度に詳しい専門業者に最新情報を確認してから申請準備を進めましょう。

火災保険と助成金が併用できる条件

火災保険と助成金は目的が異なるため、条件が合えば併用できます。

| 制度 | 目的 |

| 火災保険 | 自然災害による損傷の「原状回復」 |

| 助成金・補助金 | 省エネ・耐震性能の「向上」 |

ただし、断熱塗料なら何でも補助対象になるわけではありません。

省エネリフォーム支援制度では、対象製品や登録要件が年度ごとに定められており、要件を満たさない塗料で施工しても補助金は受け取れません。

業者から「断熱塗料で補助金が出ます」と説明を受けた際は、その制度名と対象製品の登録状況を必ず確認しましょう。

制度の内容は毎年変わるため、工事前に国土交通省の公式サイトまたは制度に詳しい専門業者に最新情報を確認するのが確実です。

それぞれの申請窓口・タイミングを誤ると対象外になるおそれがあります。どの制度を使えるかは、制度に精通した専門業者に確認するのが安心です。

助成金申請で失敗しないための注意点

助成金申請で最も多い失敗は「工事が終わってから申請しようとした」というケースです。ほとんどの補助金制度で、着工前の申請が条件になっています。

典型的な失敗パターンは以下の通りです。

- 工事完了後に制度の存在を知り、申請できなかった

- 申請書類に不備があり、受理されなかった

- 年度途中で予算が尽き、受付が終了していた

補助金・助成金は予算がなくなると終了します。外壁塗装を検討し始めた段階で、制度の有無を確認しましょう。

外壁塗装の費用相場と保険でカバーできる範囲

外壁塗装の費用は、塗料の種類と建物の規模によって大きく変わります。

費用感を知らないまま業者に任せると、適正価格かどうかの判断ができません。費用相場を把握してから見積もりを取りましょう。

塗料の種類別・外壁塗装の費用相場

30坪の戸建て住宅を塗り替える場合の費用目安は以下の通りです。

| 塗料の種類 | 費用目安 | 特徴 |

| シリコン塗装 | 80〜100万円 | コストと耐久性のバランスが良い |

| フッ素塗装 | 100〜130万円 | 耐久性が高く長期間メンテナンスを抑えられる |

| 断熱塗料 | 120〜160万円 | 省エネ効果があり補助金対象になる場合がある |

上記はいずれも目安であり、建物の形状や劣化状況、足場の有無によって変動します。

足場代は15〜20万円が別途かかるケースが多いため、見積もり時に必ず確認しましょう。

火災保険でカバーされる費用と自己負担の考え方

火災保険でカバーされるのは、損傷箇所の部分補修費用が中心です。

外壁全体の塗装費用が全額補償されるわけではありません。以下の表は補償額の考え方を整理したものです。

| 項目 | 内容 |

| 補償の対象 | 台風・雹などの災害による損傷箇所の修復費用 |

| 補償の対象外 | 経年劣化部分・全面塗り替え費用 |

| 自己負担 | 工事費合計から補償額を引いた差額 |

保険金だけで全額まかなえると思い込むと、費用計画を誤るおそれがあります。

外壁塗装を依頼する前に確認すべき業者の選び方

外壁塗装の出来栄えは、塗料の品質よりも施工する業者の技術と誠実さで決まります。

業者選びを誤ると、保険申請が通らないだけでなく手抜き工事や追加費用請求のリスクがあります。

信頼できる業者を選ぶための確認ポイントをそれぞれ確認しましょう。

火災保険申請に対応できる業者の見分け方

信頼できる業者かどうかは、最初の相談時の対応でわかります。良い業者の特徴は以下の通りです。

- 現地調査で調査報告書を発行する

- 申請が通らない可能性を正直に伝える

- 工事前に保険会社の確認を推奨する

- 見積書の内容が詳細に記載されている

「保険が必ず下りる」と断言する業者は信頼できません。

依頼前に業者へ確認すべき3つのポイント

業者選びで失敗しないために、相談前に以下の3点を確認しましょう。

| 確認ポイント | 聞き方の例 |

| 調査報告書を発行してもらえるか | 「保険申請用の調査報告書を作成していただけますか?」 |

| 申請が通らない可能性の説明をしてくれるか | 「審査が通らないケースについても教えてください」 |

| 見積書の内訳が詳細かどうか | 「一式ではなく、項目別に記載していただけますか?」 |

まとめ:火災保険と外壁塗装で知っておくべきポイント

火災保険と外壁塗装の関係は「使える場合もある」という曖昧な理解にとどめてはいけません。

条件を知らずに進めると悪質業者に言われるがまま不正申請に加担してしまうおそれがあります。

外壁塗装で火災保険を検討するときに確認すべきポイント

- 火災保険が使えるのは自然災害による損傷のみで、経年劣化は対象外

- 損傷の原因は、専門業者に調査を依頼して判断してもらう

- 申請期限は災害発生から3年以内のため、気づいたらすぐ動く

- 申請書類は必ず自分で内容を確認してから署名する

- 保険が通らなくても、助成金・補助金を活用できる場合がある

外壁の劣化を放置すると、住宅の資産価値が下がるだけでなく雨漏りや構造部材へのダメージにつながるおそれがあります。

火災保険と外壁塗装でよくある質問

外壁のひび割れは必ず火災保険の対象になりますか?

なりません。火災保険が適用されるのは、台風・強風・雹・大雪など自然災害が原因の損傷に限られます。

経年劣化によるひび割れは対象外です。同じひび割れでも原因によって判断が変わるため、専門業者に現地確認を依頼して損傷原因を特定するのが先決です。

申請してから補償金が出るまでどのくらいかかりますか?

保険会社への書類提出から補償金の振り込みまで、通常は1〜2ヶ月程度かかります。

書類に不備がある場合や現地調査が必要な場合は、さらに時間がかかることがあります。余裕を持ったスケジュールで動きましょう。

火災保険を申請すると次の更新で保険料は上がりますか?

火災保険は自動車保険のような等級制度ではないため、申請回数によって保険料が自動的に上がる仕組みにはなっていません。

ただし、保険会社や契約内容によっては、更新時の条件に影響するケースがあります。詳細は加入中の保険会社に直接確認しましょう。

業者を決める前に保険会社に連絡するべきですか?

業者を決める前に、まず保険会社に連絡して「保険申請の流れ」を確認するのが確実です。保険会社への第一報は早いほど有利です。

その後、保険申請に慣れた専門業者に調査報告書の作成を依頼する流れが、最もスムーズです。

火災保険が使えなかった場合、助成金との違いはなんですか?

火災保険は自然災害による損傷の「原状回復」を目的とした補償です。

一方、助成金・補助金は省エネや耐震性向上など「性能改善」を目的とした支援制度です。

目的が異なるため、条件が合えば両方を活用できるケースもあります。工事前に制度の有無を確認してから動きましょう。

365日、屋根・外壁のプロがあなたの家を守ります!

補修から塗装まで、屋根・外壁のトラブルはBEST365にお任せください。

「適正価格」で、厳格な品質基準をクリアしたプロだけを無料でご紹介します。

| 料金 |

|

もう、悩まない。

選ばれる屋根・外壁サービス。信頼できるプロの技術を「適正価格」でご紹介します。

安心してお問い合わせください。

この記事の監修者兼ライター

徳良 仁

千葉県在住の兼業ライター。建設業界で現場経験を15年(建築3年・電気12年)経験したのち、日本最大の大手アパレルの出店開発部門で発注者としての施工監理を2年経験。現在はGAFAの1社で施設立ち上げ部門の管理職として従事。1級建築士・1級電気工事施工管理技士・第一種電気工事士も保持。日々の幸せは家族団らんを穏やかに過ごすこと。

ご相談の流れ

電話から問い合わせ

相談無料受付時間 8:00~19:00

050-3528-1955

STEP 1

電話

STEP 2

コールセンターにてヒヤリング

STEP 3

相談内容に応じてプロが対応